2020/06/02

こんにちは。最近早起きのもちどらです。

私たちサラリーマンの所得税、どのように税額が計算されているのかご存知ですか?

基本的には給与明細を見ると天引きされているため、手取り部分の数字しか見ない人が多いかと思いますが、所得税と住民税の計算方法をしっておくと、いろいろな財テクに使えますので、知っておいて損はありません。

今回は、会社員であるわれわれサラリーマンの所得税の計算方法を見ていきます。

住民税はこちら

sponsored link

Contents

所得税とは何か

所得税とは、文字通り所得にかかる税金です。わかりやすく言うと、稼いだお金に対してかかる税金ですので、たとえば全く稼いでない人には、所得税はかかりません。

サラリーマンは毎月お給料を稼いでいますので、その稼いだ給料に対して所得税がかけられています。

本来は申告納税制という制度のもと、昨年の1月1日~12月31日までに稼いだお金や経費を自分で計算して、3月15日までに確定申告をして税金を納めるのが原則ですが、サラリーマンは特例で、毎月の給料から天引きされて徴収されます。

ですから納税手続きがとても楽ですし、逆を言えばちょろまかすことができません。

税の世界では俗にクロヨンとかトーゴーサンピンといいますが、各職種に対する税務署からの捕捉率を示していて、会社員・自営業者・農林水産業者の順に、クロヨンは9・6・4、トーゴーサンピンは10・5・3・1(ピンは政治家)といわれています。それくらい、会社員の税金はガラス張りで、逃げられないようになっています。

また、所得税は累進課税であるため、稼ぎが大きい人のほうが税率が高い、という特徴があります。ですので、年収400万円のサラリーマンと、年収800万円のサラリーマンでは、所得税の開きは大きいです。

とはいえ、もらった給料に対してそのまま税率が書けられるのではなく、税率をかける対象となる「課税所得」を計算してから、税率をかけて税金を計算します。ここでは、

月額給与30万円

賞与は年2回60万円ずつ

月収30万円×12か月+賞与60万円×2回=年収480万円

をサンプルとして、計算してみましょう。

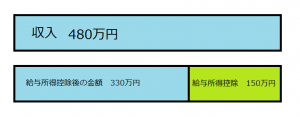

収入とは何か

収入とは、いわゆる額面年収のことです。

毎月の給与明細では支給額、源泉徴収票では支払金額と記載があるのが収入です。

さきほどの例ですと、

月額給与30万円

賞与は年2回60万円ずつ

月収30万円×12か月+賞与60万円×2回=年収480万円

ここでいう年収480万円が収入です。

給与所得控除と給与所得控除後の金額

次が、給与所得控除です。給与所得控除というととたんに難しい印象を受けますが、簡単に言うとサラリーマンとしての経費です。

自営業者でも農家でも、売り上げに対して経費があります。仕入れしたときの金額であったり、事務所の家賃であったり、農作業機械の減価償却であったり。それに相当するのがサラリーマンとしての経費、給与所得控除です。

自営業者等の場合、経費を積むために事業に関連するかどうかや、領収書があるかどうか、そして帳簿に記載して、税務署に経費として認めてもらう必要がありますが、会社員の場合は一律に計算式で給与所得控除がはじき出されます。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 | |

|---|---|---|

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

|

| 1,800,000円超 | 3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超 | 6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超 | 10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 12,000,000円以下 | 収入金額×5%+1,700,000円 |

| 12,000,000円超 | 2,300,000円(上限) | |

こちらは平成28年分の給与所得控除額のわかる表(毎年変更がありますので、国税庁のHPを参照ください)ですが、左側が収入の幅です。サンプルの年収480万円であれば、

3,600,000円超~6,600,000円以下に該当しますので、計算式は

収入金額×20%+540,000円となります。

ですので、480万円×20%+540,000円=150万円

150万円が給与所得控除、つまりサラリーマンの経費として認められます。

すると給与所得控除後の金額は、

収入480万円-給与所得控除150万円=給与所得控除後の金額330万円

となります。

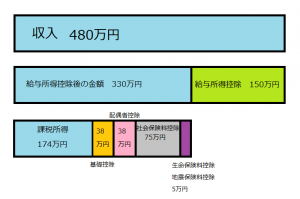

所得控除とはなにか

つぎに、先ほど計算した給与所得控除後の金額から、所得控除を引いていきます。

所得控除はいろいろな種類があり、人により控除できるものが変わりますので、ここでは代表的なものを記載していきます。

①基礎控除

基礎控除とは、文字通り基礎的な控除であり、全員対象となる控除です。

一律で本人一人につき38万円が控除されます。

②配偶者控除

配偶者控除とは、配偶者、つまり妻や夫がいる人が対象となる控除です。

配偶者控除の条件は収入がないこと、具体的には収入が103万円以下です。もっとも、103万円以上あっても、141万円未満までなら段階的に配偶者特別控除があります。

収入103万円以下の配偶者がいる場合、38万円が控除されます。独身者や、妻ががっつり稼いでいる場合は対象になりません。

③社会保険料控除

社会保険料控除とは、給与明細を見ると天引きされている

・雇用保険料

・健康保険料

・厚生年金保険料

を支払った年額がまるまる控除されます。

会社員であれば天引きで徴収されていますので、全員対象になります。

細かい計算は省きますが、年収480万円ですと、年額で75万円程度です。

④生命保険料控除

生命保険料控除とは、それぞれが加入している生命保険の保険料に基づき、

・新生命保険料控除(遺族保障)

・介護医療保険料控除(介護保障・医療保障)

・新個人年金保険料控除(老後保障)

が控除されます。

各4万円が上限で、すべて満たすと12万円が控除されます。詳細は国税庁のHPを参照ください。

生命保険に加入している人だけが対象です。

⑤地震保険料控除

マイホームを所有していて、地震保険に加入している人が対象です。

年額の地震保険料の全額が最大5万円まで控除されます。

ほかにも、いろいろな所得控除がありますが、これらの控除を足し合わせて、

給与所得控除後の金額から差し引きます。

年収480万円で妻子持ち、マイホーム持ちのサラリーマンであれば、

基礎控除38万円+配偶者控除38万円+社会保険料控除75万円+生命保険・地震保険料控除5万円=所得控除156万円となります。

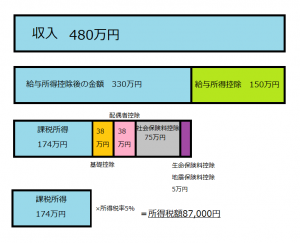

課税所得とはなにか

これでようやく、税率をかけるもととなる課税所得が出てきます。

給与所得控除後の金額330万円-所得控除156万円=課税所得174万円

これで、課税所得が出ました。

サンプルで示した年収480万円で、マイホーム持ち妻子持ちのサラリーマンの課税所得は174万円です。

課税所得と所得税

さいごに、所得税の金額を計算してみましょう。

所得税は、

課税所得×所得税率=所得税

となります。

所得税率は累進課税なので、課税所得によって段階的に変わります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

こちらが平成27年分以降の所得税率の表です。

さきほどまでのサンプルですと、年収480万円で、マイホーム持ち妻子持ちのサラリーマンの課税所得は174万円でしたので、所得税率は5%、控除額は0です。

したがって、

課税所得174万円×所得税率5%-控除額0円=所得税額87,000円

となります。

まとめ

もちろんそれぞれの条件で税額は変わってきますが、年収480万円で、マイホーム持ち妻子持ちのサラリーマンの所得税額は87,000円でした。

ちなみに私は平成28年の年収は478万円で、所得税は90,200円でした。

普段は毎月の給与から天引きされていますし、天引きされすぎた分は年末調整でもどってきますので、あまり意識することはないかもしれません。

ただ、このように計算されていることを知っておくと、いろいろと節税につなげることができますし、また、住宅ローン控除を利用する際の目安になりますので、知っておいて損はないと思います。

住民税はこちら

以上、ありがとうございました。

")

")