2020/06/02

こんにちは。今夜は独りのもちどらです。お読みいただきありがとうございます。

おそらくこれを読んでいるということは、ご自身の住民税についてどうやって決まっているのか知りたい!と思っていますよね?

Yesなら読み進めてください。

前回はサラリーマンの所得税についてどのように税額が計算されているのかをお話ししました。(その記事はコチラ)

今回は住民税についてどのように税額が計算されているのかをお話しします。

基本的には所得税と同じく、給与明細を見ると天引きされているため、手取り部分の数字しか見ない人が多いかと思いますが、住民税の計算方法をしっておくと、いろいろな財テクに使えますので、知っておいて損はありません。

今回は、会社員であるわれわれサラリーマンの住民税の計算方法を見ていきます。

sponsored link

Contents

住民税とは何か

住民税とは、原則的には所得にかかる税金です。わかりやすく言うと、稼いだお金に対してかかる税金ですが、ほとんど稼いでない人にも、一定の住民税がかかることがあります。

所得税との違いは、

①所得税は国税(国に納める税金)だが、住民税は地方税(都道府県や市町村に納める税金)である

②住民税には、所得に関係なく一律に支払う均等割と、所得に応じて支払う所得割とがある

③住民税には、市町村民税と、都道府県民税の2つがある

④住民税は、前年の所得に応じて、今年支払う(1年のタイムラグがある)

というところでしょう。

それでは、前回と同じように、年収480万円、妻子持ちのサラリーマン。住んでいる場所は千葉県柏市の住民というサンプルで、見ていきましょう。

住民税の均等割

割とつくと、なんだか割引でお得な感じがしますが、全く違います。住民税の均等割は、原則的には所得に関係なく一律に納付が義務付けられている税金です。

市民税均等割が3,500円、県民税均等割が1,500円の計5,000円が、住民税の均等割です。

しかも、年額です。あまり大きな額ではないですよね。市民サービスを提供する地方自治体を運営していくために、最低限負担してほしい税金です。

ただ、この住民税の均等割を払わなくてよい人もいます。

生活保護を受けていたり、一定の所得以下の障礙者、あとは一定の所得以下の人。これらに該当する人は、住民税の均等割が課税されないので、支払う必要はありません。

住民税の所得割

均等割と違って所得割は、所得に対してかかる税金です。こちらも割引ではないのであしからず。

ここからの計算は前回ご説明した所得税とほぼ同じ(コチラ)になりますが、復習もかねてもういちど説明します。収入からいろいろな控除を引いて、税率をかける対象となる「課税所得」を計算してから、税率をかけて税金を計算します。それでは、

月額給与30万円

賞与は年2回60万円ずつ

月収30万円×12か月+賞与60万円×2回=年収480万円

千葉県柏市在住の妻子持ちサラリーマンをサンプルとして、計算してみましょう。

収入とは何か

収入とは、いわゆる額面年収のことです。

毎月の給与明細では支給額、源泉徴収票では支払金額と記載があるのが収入です。

さきほどの例ですと、

月額給与30万円

賞与は年2回60万円ずつ

月収30万円×12か月+賞与60万円×2回=年収480万円

ここでいう年収480万円が収入です。

給与所得金額

続いて、収入から必要経費を引いて給与所得金額を出していきますが、所得税の時の計算とは少し違い、この給与所得算出表を使って給与所得金額を計算します。

所得税の給与所得控除と同じ結果になる計算式ですので、

3,600,000円超~6,600,000円以下に該当しますので、計算式は

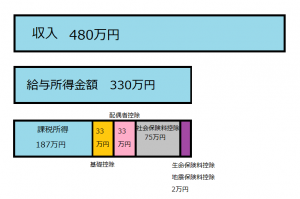

480万円(A)÷4=120万円(B)

120万円(B)×3.2-54万円=330万円

ですので、給与所得金額は330万円となります。

となります。

所得控除とはなにか

つぎに、先ほど計算した給与所得金額から、所得控除を引いていきます。

所得税と同じように所得控除はいろいろな種類があり、人により控除できるものが変わりますので、ここでは代表的なものを記載していきます。所得税の時とは若干金額や内容が違うことがあるので注意してください。

①基礎控除

基礎控除とは、文字通り基礎的な控除であり、全員対象となる控除です。

一律で本人一人につき33万円が控除されます。(所得税は38万円控除)

②配偶者控除

配偶者控除とは、配偶者、つまり妻や夫がいる人が対象となる控除です。

配偶者控除の条件は収入がないこと、具体的には収入が103万円以下です。もっとも、103万円以上あっても、141万円未満までなら段階的に配偶者特別控除があります。

収入103万円以下の配偶者がいる場合、33万円が控除されます。独身者や、妻ががっつり稼いでいる場合は対象になりません。(所得税は38万円控除)

③社会保険料控除

社会保険料控除とは、給与明細を見ると天引きされている

・雇用保険料

・健康保険料

・厚生年金保険料

を支払った年額がまるまる控除されます。(所得税と同じ)

会社員であれば天引きで徴収されていますので、全員対象になります。

細かい計算は省きますが、年収480万円ですと、年額で75万円程度です。

④生命保険料控除

生命保険料控除とは、それぞれが加入している生命保険の保険料に基づき、

・新生命保険料控除(遺族保障)

・介護医療保険料控除(介護保障・医療保障)

・新個人年金保険料控除(老後保障)

が控除されます。

各26,000円が上限で、すべて満たすと7万円が控除されます。詳細は各市町村のHPを参照ください。

生命保険に加入している人だけが対象です。

⑤地震保険料控除

マイホームを所有していて、地震保険に加入している人が対象です。

年額の地震保険料の半額が最大5万円まで控除されます。

ほかにも、いろいろな所得控除がありますが、これらの控除を足し合わせて、

給与所得控除後の金額から差し引きます。

年収480万円で妻子持ち、マイホーム持ちのサラリーマンであれば、

基礎控除33万円+配偶者控除33万円+社会保険料控除75万円+生命保険・地震保険料控除2万円=所得控除143万円となります。

課税所得金額とはなにか

これでようやく、税率をかけるもととなる課税所得金額が出てきます。

給与所得控除後の金額330万円-所得控除143万円=課税所得金額187万円

これで、課税所得金額が出ました。若干、所得税の課税所得より金額は高くなります。

サンプルで示した年収480万円で、マイホーム持ち妻子持ちのサラリーマンの課税所得は187万円です。

課税所得金額と住民税

さいごに、住民税の金額を計算してみましょう。

所得税は、

課税所得金額×住民税率=住民税

となります。

所得税率は累進課税であり、所得が大きければ大きいほど税率も高くなりましたが、住民税は一定です。

市民税6%

県民税4%

ですので、

課税所得金額187万円×市民税率6%=112,200円(市民税所得割)

課税所得金額187万円×県民税率4%=74,800円(県民税所得割)

となります。

住民税は全部でいくら?

いままで計算したものをすべて合わせると、

市民税均等割 3,500円

県民税均等割 1,500円

市民税所得割112,200円

県民税所得割 74,800円

合計 住民税192,000円 となります。

この192,000円が、翌年の6月から翌5月まで毎月按分されて、天引きされることになります。

この住民税の192,000円ですが、内訳である市民税所得割額、県民税所得割額を把握しておくと、財テクにつなげることができます。

たとえば、幼稚園の補助金である就園奨励費補助金は市民税所得割額がいくらなのかで補助金額が変わってきますし、すまい給付金(記事はコチラ)は都道府県民税所得割額がいくらなのかで給付金額が決まります。

住宅ローン控除は所得税から還付しきれない場合(記事はコチラ)、所得税の課税所得の7%(年収480万円だと174万円×7%=121,800円)か136,500円のどちらか低いほうを上限として、住民税からも控除されます。

このように住民税の内訳は結構大事です。

まとめ

もちろんそれぞれの条件で税額は変わってきますが、年収480万円で、マイホーム持ち妻子持ちの千葉県柏市在住のサラリーマンの住民税額は年額192,000円でした。

普段は毎月の給与から天引きされていますので、あまり意識することはないかもしれません。

ただ、このように計算されていることを知っておくと、いろいろと節税につなげることができますし、また、住宅ローン控除を利用する際の目安になりますので、知っておいて損はないと思います。

以上、お読みいただきありがとうございました。

")

")

コメント

[…] […]

by 会社を辞めるには貯金がいくらあれば安心か。一億円貯まる日は来るのか | もちどらどっとこむ 2017年12月14日 9:53 AM