2020/06/02

あなたは生命保険に入っていますか?

もしかすると、ほとんどの場合その保険は要らないかもしれません。

今回は生命保険について考えます。

sponsored link

Contents

生命保険の意味

保険とは「リスク」をヘッジする商品ですが、生命保険は「もしかしたら不慮の死を迎えて、60歳になる前に死んでしまうかもしれない」という人間だれにでもある不安をあおって売り物にしている商売です。

「人はそう簡単に死なないから生命保険に入るな」というと「ふざけるな!死んだら責任とれるのか!」という感情的な声が聞こえてきそうですが、自分の人生に責任を取るのは自分以外にいません。すべて自己責任です。

ただ、いずれにせよ、人はそう簡単に死なないので、数字を冷静にみてから考えても遅くないと思います。

保険会社だって商売だ

保険会社がつぶれないのは、「人は簡単に死んでしまいそうで、実はそう簡単には死なないから」です。

利益の出る民間のビジネスとして成り立っているのです。

60歳まで払い込むとしたら、月々2万円だったとしても、20歳で加入したら960万円になりますからね。

住宅の次に高い買い物は保険である、とはよく言ったものです。

保険会社の保険商品は、大体損害率が60%、代理店手数料が20%~30%弱。

保険会社の利益10%~20%で作っています。

契約者のうち一定の割合が死亡して保険金を支払ったとしても、保険会社は利益が出ます。

もっと言えば、ほとんどの人は死なず、保険料の払い損になっているのです。

人はどれくらい死ぬのか

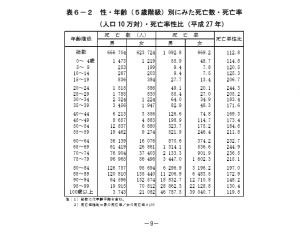

こちらは、厚生労働省が公表している死亡の統計です。(平成27年)

総数を見ると、男女計129万人。

大体毎年129万人の日本人が死亡しています。

人口が1億2683万人(平成29年2月現在)ですので、約1%程度です。

ちなみに年間の出生数は100万人程度です。

たとえば今20代後半なら、25歳~29歳の男性平成27年の1年間で1,785人死亡しています。

確率でいうと、25歳~29歳の男性が1年に死ぬ割合は0.0554%です。

ジャンボ宝くじを5枚だけ買って1万円が当たる程度の確率です。

この割合で見ていくと、22歳で社会に出てから、59歳までに死んでしまう確率は、6.45%です。

この数字を見るとどうでしょう?

大学で知り合った同級生の15人に1人は、60歳前に死亡する計算です。

ですので、一般的な生命保険としては、22歳から60歳まで払い込んで、93.55%が生き残って保険料を損をし、6.45%が60歳前より前に死亡し、保険金を受け取ることができる、という仕組みです。

死亡に占める自殺の割合

ただ、この死亡のうち、自殺が原因である割合がとても高いです。

暗い話ですが日本では毎年3万人程度自殺しています。

男性の死亡に占める自殺の割合は、

20~24歳 50.3%

25~29歳 51.7% 20代男性の死亡者は、2人に1人は自殺です。

30~34歳 44.0%

35~39歳 36.6% 30代男性の死亡者も、2~3人に1人は自殺です。

40~44歳 26.6%

45~49歳 20.3% 40代男性の死亡者も、4~5人に1人は自殺です。

このあたりから割合が下がってきていますが、自殺者の数としてはむしろ20代の1.8倍程度に増えています。

にも拘わらず割合が下がっているのは、ガンなどのほかの原因による死亡者が増えるためです。

50~54歳 14.2%

55~59歳 9.1% 50代男性の死亡者も、8~9人に1人は自殺です。

この年代も自殺の割合が下がってきていますが、自殺者としてはむしろ20代の2.2倍程度に増えています。

それでも割合が下がっているのは、ガンや心疾患などのほかの原因による死亡者が増えるためです。

自殺が悪いの悪くないのは措いておきます。

生きてるより死んだほうがマシだと思って自殺したんでしょうし、仏教でいうところの四苦八苦の四苦は生・病・老・死の4つの苦しみであり、2500年も前の仏陀の生きた時代から生きることは苦しみであったのですから毎年3万人程度の自殺者が出るのも無理はないのかもしれません。

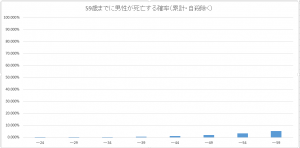

自殺を除いた59歳までに男性が死亡する確率

ただ、保険を語るにあたって、不慮の死(病死や事故死)の中から自殺を省くと、

22歳で社会に出てから、

29歳までに死んでしまう確率は、0.20%

39歳までに死んでしまう確率は、0.65%

49歳までに死んでしまう確率は、1.90%

59歳までに死んでしまう確率は、5.19%

となります。

もちろん、すべての職業を含んだ数字ですので、職業によっては死亡率の高いもの、低いものがあります。農林水産業や、鉱業に従事する方は、その仕事内容の特性上、死亡率が高い傾向があります。

生命保険というのは、社会に出て、女性と出会って結婚し、子供が生まれ、資産を築いて家族を守っていく男としての責任を、不慮の死によって果たせない時のために、かけておくものです。

たとえ自分が死んでも、嫁と子供が困らないだけの資産を築けているのであれば、生命保険は必要ありません。

大黒柱であるサラリーマンが死んでしまった場合に困ること

一家の大黒柱であるサラリーマンのあなたが死んだときに、

①住居費がかかる

残された家族は生活し続けていく必要がありますから、

引き続き住居費がかかることになります。

ですが、団信付き住宅ローンを組んでマイホームを購入しているか、もしくはマイホームを購入しておりローンも完済していれば住居費については問題ありません。

あとはリフォーム費用があればいいでしょう。

参考記事

②子供の教育費がかかる

一番大きいのは大学の学費4年間分。私立文系で一人400万程度かかります。

ですが、すでに学費を貯金等で確保しているか、子供が社会に出ていればそのリスクはヘッジできる。

方法としては収入要件と子供の学業成績要件を満たして給付型の奨学金を取るという選択肢もあります。

③生活費がかかる

毎月の生活費も大きな負担です。

ただ、国民年金の遺族年金受給要件を満たしていればそのリスクはかなりヘッジできる。

参考記事

以上に挙げたリスクをすでにヘッジできているならば、お金を払って生命保険に入る意味はほとんどありません。

生命保険が必要な人

困るのは、20代で結婚して子供ができたばかり。

貯金もそんなにないし、賃貸住まいでマイホームもない。

老齢基礎年金の受給資格も満たしていない。

その状態で不慮の死を遂げてしまった際に、妻と子供に十分な資産を残せない。

そのような場合であれば生命保険をかけていると大いに助かる、というものですので、生命保険に入る必要がないのに生命保険に加入している人は多いです。

実は死亡しても、生命保険がなくてもけっこう手厚い公的な保障があります。

(参考記事「もし働き盛りのサラリーマンが死亡してしまったらどうなる! ?①遺族基礎年金と遺族厚生年金」))

FPは保険代理店だし商売だ

ただ、保険屋もFPも慈善事業ではありません。

保険商品を売って手数料を稼ぐ商売ですから、そんなことは言ってくれません。

保険屋の立場に立てば、一人月額3万円の保険に加入させて、手数料20%もらったらそれだけで6,000円です。

そんな顧客を50人勧誘できれば、毎月30万円の手数料収入が発生しますね。

ちなみに一時期異常ににはやった、窓口相談系の保険屋は、顧客のニーズに合う商品よりも、実は代理店にバックされる手数料率の高い商品を勧めていたせいで、いま保険業界は金融庁からの規制がかなりきつくなってしまっています。

それだけで自分で考えて、お金を守っていかないと、いろんなところから取られて行ってしまいます。

本当に自分のためだけに動けるのは、自分自身だけです。

詳しくは、保険相談![]() 等をやってみて、実際に提案を受けてみるといいです。

等をやってみて、実際に提案を受けてみるといいです。

年齢と支払金額と保険金額のグラフを作成してもらい、それをじっくり見ながら冷静に考えると「え?これ払い損じゃない!?」とか「え?これ要らなくない?」というのはよくあります。

保険の無料相談というのは、店舗型のお店もありますし、無店舗で喫茶店や自宅で話を聞けるものもあります。

休日にららぽーとやイオンなどの商業施設にある店舗型の保険相談の窓口、たとえば「保険の窓口」や「みつばち保険」へ行ってみたり、

クリックでホームページに飛びます。

![]()

のような無店舗型の保険見直し 無料相談![]() を利用してみるといいでしょう。

を利用してみるといいでしょう。

ちなみにこれは株式会社ディノス・セシールの保険GATEという、ファイナンシャルプランナー(FP)を派遣するサービスです。

ディノス・セシールといえば有名な通販サイトで、もちどらも服とか掛布団を買った記憶がありますが、ついにファイナンシャルプランナーを通販する時代になったんですね。

生保の話になりますが、リンク先のホームページに、ライフステージのグラフがあるので、見てみることをお勧めします。ライフステージごとに必要な保障額が変わっていくのがわかりやすく図で示されているため、イメージがわきやすいと思います。

クリックでホームページに飛びます。

FPに相談!【保険コネクト】![]() さんなんかは、そのホームページのコラムの中で「医療保険は不要?不要な理由と医療保険の必要性が低い人」という記事を組んでいますので、一読してみるといいでしょう。

さんなんかは、そのホームページのコラムの中で「医療保険は不要?不要な理由と医療保険の必要性が低い人」という記事を組んでいますので、一読してみるといいでしょう。

まとめ

何人かに一人、保険金の支払いが発生したとしても、保険商品の損害率は60%程度であり、保険会社は利益を上げて存続しています。

つまりは、ほとんどの人は払い損で終わっているのです。

ただ、テレビでも新聞でも保険会社の広告はバンバン流れていますので、表立って保険は払い損だからやめとけよという意見は誰も言えません。

いやいや、保険料を払っても保険料控除で税金が安くなるじゃないか!

といっても、そもそも無駄な保険料を払わなければ、手元に残るお金は増えます。

自分にはどのようなリスクがあって、どうすればそのリスクをヘッジできるかを考えて、必要な保険をかけ、不必要な保険を削ることが、資産を貯める有効な方法です。

保険は住宅の次に高いのですから、削減効果は絶大です。

")

")

コメント

[…] どうしようもないのは死亡リスクくらいです。それでもめったに死ぬことはありませんが。 […]

by 貯金したい!貯金の方程式は足し算引き算の単純な話。 – もちどらどっとこむ 2017年6月2日 6:32 AM

[…] 生命保険の加入を考えた時に、ほとんどのサラリーマンは死なないと知りましたが、15歳~39歳までの若者~壮年の死亡原因の1位は自殺です。(詳細は参照 厚生労働省HP) […]

by 電通の高橋まつりさんの事件に見る会社辞めたいといったときの親の反応と影響 – もちどらどっとこむ 2017年6月16日 6:49 AM