2020/06/02

こんにちは。大病にかかったことのないもちどらです。お読みいただきありがとうございます。

さて、今回は医療保険の話です。おそらくこのページを見ているということは、あなたは医療保険に加入することに対して、疑問をお持ちなのですね?

Yesなら読み進めてください。

さて、テレビをつけるとこれでもかというくらい医療保険のCMがたくさん流れていて、「万一に備えて自分も入らなきゃいけないな」と思わせてきます。

でもちょっと待ってください。

医療保険のいう、万一の時っていったいどういう時なんでしょうか。

また、その場合医療保険がないと困ってしまうのでしょうか。まずは病気をした時のことを見ていきましょう。

sponsored link

Contents

①大したことのない病気

もちどらは2月にインフルエンザにかかりまして、41度の熱が出ました。体調不良は4日ほど続き、高熱でだるいわふしぶしは痛いわ、リレンザを吸って寝る日が続きました。

この時にちかくのクリニックに行って、診察を受けて、となりの薬局に行ってリレンザとカロナールと整腸剤を処方されました。

診察1,500円程度、薬代1,500円程度の計3,000円を支払いました。みなさんもそんな経験あると思います。

さて、私が負担したのは計3,000円ですが、医者と薬局の売上は計10,000円です。というのも、われわれサラリーマンは会社の健康保険組合や協会けんぽに加入しており、窓口での自己負担額は3割です。残りの7割は健康保険から支払われます。

毎月22,000円程度の健康保険料に対して、元が取れているとは到底思えませんが、健康保険制度によって、私たちの負担は3割に抑えられています。

これくらいの病気の治療費であれば、貯金を取り崩すまでもなく、日々の生活費で出せるレベルですよね。

②中くらいの病気

もちどらは高校生の時に盲腸(虫垂炎)になりました。結局は手術はしないで薬で散らして終わりました。当時5日間くらい入院したかと思います。

盲腸の手術をする場合、日本では大体32万円程度かかるそうです。

さきほどの健康保険の話でいうと、3割負担になりますので入院代と手術費用を合わせて大体10万円くらいでしょうか。

ネットで体験談をググると6万円代~12万円くらいですが、高額療養費という制度がありまして、一般的なサラリーマンであれば、自己負担額の上限は

80,100円+(総医療費-267,000円)×1%

となっており、それを超える分は健康保険から支払われます。

ですので、例えば盲腸で30万円かかった場合、単純な3割は10万円ですが、

300,000円-267,000円×1%+80,100円=83,400円が自己負担額となります。

突発的な支出としては結構大きいので困りますけど、83,400円程度であれば、払えますよね?

この場合、医療保険だと入院一日当たり5,000円や、手術1回あたり5万円などであり、たとえば盲腸で手術をして5日間入院すると、

5日間×5,000円+50,000円=75,000円の保険金給付となります。

保険料は月額2,700円くらいなので、2~3年に一回盲腸になるとトントン、といったところでしょうか。

③大きな病気

もちどらの伯父が一昨年くも膜下出血で入院しました。当時52歳でした。

くも膜下出血は脳の中のくも膜下という場所で血管が破裂して、脳内で出血するというものです。急に倒れてこんでしまい、一刻を争う、そういう病気です。

1/3は死んでしまい、1/3は命を取り留めるも重大な後遺症がのこり、1/3は社会復帰できるそうですが、伯父は幸運にも1か月で退院し、普通に仕事ができるまで回復しています。

日赤病院に駆けつけ、伯母と父と一緒に医師の説明を聞き、19時から翌朝5時におよぶ大手術でした。頭を切り、頭蓋骨に穴をあけ、血管にコイルを入れていき、再破裂する懸念のある個所をまるめたコイルでふさぐ…。それも再出血しないうちに。

金額は400万円近い金額でした。

それも、高額療養費の対象となり、実際の負担額は12万円程度です。

貯金があれば、医療保険を月々払う必要って、あるのでしょうか。

健康保険と高額療養費制度まとめ

日本の頼もしい国民皆保険制度は、

①被保険者の窓口負担は3割

②高額療養費制度で自己負担額を超える金額は戻ってくる

となっているため、軽い病気は生活費程度で、重い入院でも10~100万円程度の貯金があればどうにでもなります。

高額療養費制度の落とし穴と対策

これだけ素晴らしい高額療養費制度ですが、落とし穴があります。

①医療費以外は対象外

入院する際の食費、居住費、差額ベッド代は、高額療養費制度における医療費の対象外ですので、この金額は自腹となります。

対策としては、食費と入院にかかる費用は貯金で用意しておく、差額ベッド代は、本人が希望するか、同意しない場合は発生しないので、差額ベッド代を発生させたくない場合は、大部屋にすることが考えられます。

②先進医療は対象外

先進医療とは、まだ日本において保険適用される治療法として認定されていないものです。がん治療における重粒子線治療などが該当します。先進医療にかかる金額は、医療費の対象外です。

対策としては、先進医療は健康保険がきかないため、先進医療を使わないか、つかう場合は貯金を用意しておくか、医療保険に加入して特約を付帯しておくことが考えられます。

③一度立て替えることになる場合がある

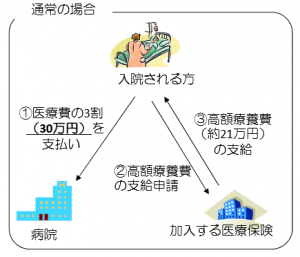

高額療養費制度は、通常の場合だと、一度立て替えることになります。

上の図のように、100万円の医療費がかかる場合。

①医療費の3割(30万円)を支払い

②高額療養費の支給申請

③高額療養費(約21万円)の支給

ということで、実際の負担額は最終的に約9万円ですが、通常の場合はいったん30万円全額を立て替えることになるのです。

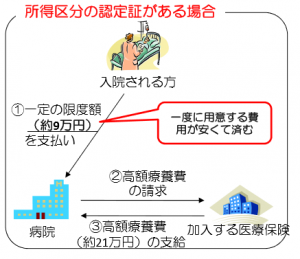

この場合の対策としては、事前に所得区分の認定書を取得しておくことにより、はじめから窓口での負担を約9万円に抑えることができます。

最終的な負担額が約9万円であることに変わりはありませんが、いったん自分が立て替えをしなくてよくなるため、必要な貯金はぐっと減ります。

それでも医療保険が必要になる場合

それでも医療保険を使いたいケースとしては、つぎの3点が挙げられます。

①入院したときのもろもろの費用が心配

入院した際のもろもろの費用、つまり入院にかかる居住費(パジャマとか着替えとか)や、食費(病院食は一食460円)、差額ベッド代(大部屋はいやだ、一人部屋がいい)等を現金で用意できないような場合が考えられます。10万~100万円程度の貯金がないならどうしようもありません。

②先進医療を使いたい

先進医療を使うには金がかかりますので、いざという時に先進医療を使いたいならば、医療保険に加入し、先進医療特約を付けておくのも一つの考え方です。これも貯金が400万円程度あれば保険は要りません。

③入院して働けなくなった時の収入が心配

入院して働けなくなると、まずは有給消化で最長40日間給与全額が支払われます。続いて傷病手当が標準報酬月額(だいたい毎月の額面給与です)×2/3が、最長1年半支払われます。

このようにサラリーマンの場合は手厚く守られているので、100万円~200万円程度の貯金があれば、入院中でも家族の生活はみれるでしょう。

まとめ

医療保険は、まとまった貯金があれば加入する必要はほぼ無いです。とくに使途のない預貯金が100万円程度あれば、欲を言えば300万円程度あれば、医療保険に入る必要はありません。保険商品は損害率60%設計ですので、ほとんどの人は払い損で終わるようにできています。

ただ、逆に全く預貯金のない人は、万が一に備えて医療保険に入っておくのは重要かもしれません。

医療保険に当たり前のように入らないといけないような雰囲気がありますが、調べれば調べるほど、微妙です。

もしいま医療保険に加入しているのであれば、場合によっては解約して毎月の支出を抑えたほうが賢明である場合があります。

詳しい人なら自分で計算するのも手ですが、保険屋に相談するのが手っ取り早いです。

休日にららぽーとやイオンなどの商業施設にある店舗型の保険相談の窓口、たとえば「保険の窓口」や「みつばち保険」へ行ってみたり、

クリックでホームページに飛びます。

![]()

のような無店舗型の保険見直し 無料相談![]() を利用してみるといいでしょう。

を利用してみるといいでしょう。

ちなみにこれは株式会社ディノス・セシールの保険GATEという、ファイナンシャルプランナー(FP)を派遣するサービスです。

ディノス・セシールといえば有名な通販サイトで、もちどらも服とか掛布団を買った記憶がありますが、ついにファイナンシャルプランナーを通販する時代になったんですね。

生保の話になりますが、リンク先のホームページに、ライフステージのグラフがあるので、見てみることをお勧めします。ライフステージごとに必要な保障額が変わっていくのがわかりやすく図で示されているため、イメージがわきやすいと思います。

クリックでホームページに飛びます。

FPに相談!【保険コネクト】![]() さんなんかは、そのホームページのコラムの中で「医療保険は不要?不要な理由と医療保険の必要性が低い人」という記事を組んでいますので、一読してみるといいでしょう。

さんなんかは、そのホームページのコラムの中で「医療保険は不要?不要な理由と医療保険の必要性が低い人」という記事を組んでいますので、一読してみるといいでしょう。

不要なものは削って、少しでも自分の手に残る現金を大きくしましょう。

お読みいただき、ありがとうございました。

")

")