2020/06/02

不動産投資には手を出していないもちどらです。

サラリーマンでも大家さん!安定した不労所得で年収1,000万円!などとキャッチ―なフレーズは10年以上も前から私たちサラリーマンを魅了し続けています。

興味湧きますよね。手を出してみたくなりますよね。

ですが、本当にそんなに儲かるんかいな?

という疑問を持ち、興奮した気持ちをいったん落ち着かせてから考えてみても遅くはありません。

そもそも、そんなに簡単に儲かるのであれば、サラリーマンにまで話が回ってくる前に、上流の誰かが儲けて終わりでしょう?

サラリーマン不動産投資を勧める背景には、サラリーマンに投資用不動産を買わせることで、別の誰かが儲けたいから、という思惑が必ずあります。その思惑の裏をかくほどの知恵がなければ、まんまとやられてしまうでしょう。

sponsored link

Contents

不動産投資の定義

不動産投資と一口に言っても、いろいろとあります。青空駐車場だったり、コンテナのレンタルボックスであったり。ですが本記事内では、不動産投資を「賃貸用物件を所有し、賃貸に出して賃料を得る」ことと定義いたします。

つまり、大家さんですね。

イニシャルコストは賃貸用物件の取得費と不動産取得税、登記費用、ローン諸費用

ランニングコストは賃貸管理会社への管理費、建物の維持修繕費、固定資産税と都市計画税、ローン金利

リターンは賃料収入

インカムゲインはリターン-ランニングコスト

キャピタルゲインは売却額―イニシャルコスト

これで利益を出せると確信できるなら、手を出すべきです。

①本当にうまい話なら、なぜあなたに回ってくるのか

大前提として、どんなビジネスも本当にうまい話は、一般人には回ってきません。

この発想さえあれば、ほとんどの怪しいうまい話を避けて通ることができますが、ほとんどの人は自分にうまい話が来ると「ラッキー」と思ってしまいます。宝くじ的発想ですね。「あなただけに特別に…」は詐欺の常とう手段です。誰しも心のどこかで自分は特別だという認識があるので、こういったフレーズは効果があると心理学的に立証されています。

相手がうまい話を持ってくるのは、あなたのためでなく、相手自身のためです。本当に儲かるなら、なにもあなたにやらせる前に、相手は自分でやるでしょう。

「へぇ、それはいい話ですね。でもそれならなぜ、あなた自身がやらないのですか?」が、最強の反撃フレーズです。ほとんどの相手は言葉に詰まると思いますよ。

相手があなたを選んだ理由は、サラリーマンだからローンを組ませて買わせることができるから、です。

②イニシャルコスト(入口の費用)

何をやるにもイニシャルコストはかかります。不動産投資の場合、まず不動産を手に入れる必要がありますので、不動産取得費がイニシャルコストとなります。

a.土地を購入して新築する場合

土地に対して土地代+仲介手数料、建物に対して建築費がかかります。(土地をはじめから所有している場合は建築費だけ)

土地なら

この場合、仲介手数料(土地代の3%+6万円+消費税)、建築費のうちの業者の経費と利益(新築プレミアム・建築費の20%程度)が乗っかっています。この部分はあなたが負担することになりますし、新築プレミアムははげ落ちます。

b.賃貸用不動産を中古で取得する場合

一棟物のアパートやマンション、もしくはマンションの一室を購入する場合は、不動産業者への仲介手数料(売買価格の3%+6万円+消費税)が発生します。

1000万円の都内築古ワンルームなら約39万円

3000万円の中古ファミリータイプのマンションなら約103万円

一億円のアパートなら約330万円が仲介手数料としてかかります。

c.登記費用(登録免許税+司法書士報酬)

新築なら土地の所有権移転登記と建物の表示登記と建物の所有権保存登記、中古なら土地と建物の所有権移転登記が必要です。登録免許税がかかります。また、自分でできなければ司法書士に依頼する必要がありますので、司法書士報酬が必要です。

土地の所有権移転登記は土地の価額×20/1000(平成29年4月1日以降)

建物の表示登記は非課税(新築による取得の場合)

建物所有権の保存登記は建物の価額×4/1000(新築による取得の場合)

建物の所有権移転登記は建物の価額×20/1000(売買による取得の場合)

これらの登録免許税と、司法書士費用がかかります。

ちなみに、相続による所有権移転の場合は、土地も建物も登録免許税は価額×4/1000です。

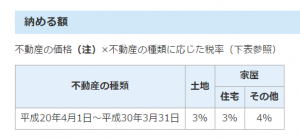

d.不動産取得税

不動産を取得することに対して1回だけかかる地方税です。土地と建物それぞれに対して課税されます。軽減制度があるため通常の戸建てであれば場合によってはかからないで済むこともあります。

一棟物のアパートの場合も、1部屋が40㎡~240㎡に収まれば軽減対象になりますが、40㎡超ってだいたい2DK~ですよね。不動産投資にありがちな1R、1K、1DKあたりだと軽減を受けられないでしょう。

中古でも軽減制度はありますが、居住要件が加わります。今回は不動産投資用であり、自分で住むようではないため、対象とはなりませんね。

土地についても不動産取得税の軽減制度があります。

固定資産税評価額×1/2×3%の不動産取得税額から、敷地1平方メートル当たりの価格×1/2×住宅の床面積の2倍(1戸につき200平方メートルを限度)×3%が控除されます。

e.ローン諸費用

ローンを組む時に金融機関への手数料(75,600円程度)がかかります。

また、その他に、保証契約が必要になります。

保証会社があなたの債務を金融機関に対して保証してくれて初めて、金融機関は融資に移ります。

その保障会社に支払う保証料として、だいたい保証会社への手数料が32,400円、保証料が、35年ローン100万円の借り入れに対して約20,600円程度かかります。

これは完全にコストですね。

35年ローンで1000万円借り入れたら206,000円、5000万円なら103万円、1億円なら206万円です。

ざっくりと、アパートローンを組む場合は10万円+借入額×2%がローン関係の諸費用で消えていくと思ってよいでしょう。

イニシャルコストまとめ

ざっくりとイニシャルコストを見ていきましたが、

①土地取得費(売買)

②建物取得費(建築or売買)

③登記費用

④不動産取得税

⑤ローン諸費用

がかかることを説明いたしました。イニシャルコストをかけた分だけ、利益を出すことは難しくなります。一から不動産投資に手を出して、利益を出そうとするのは難しそうですね。

一方で、親が事業家だったり地主だったりして、アパートやマンションを所有しているケースもあります。その場合であれば①と②の取得にかかる費用が相続税のみであり(これさえも本来自分の金ではない)、③登記費用はかかりますが④不動産取得税は非課税(つまり、かからない)、⑤ローンも組む必要がない。親が負債さえ残していなければ、相当有利に不動産投資を始めることができます。

では次回記事で、ランニングコストを見ていきましょう。

")

")