2020/06/02

固定資産税・都市計画税の納税通知書が届いたもちどらです。

今回は、固定資産税・都市計画税について書いていきます。

sponsored link

Contents

固定資産税・都市計画税とはなにか

固定資産税・都市計画税とは地方税であり、毎年、土地と家屋に対して市町村(東京23区は東京都)が課する税金です。長ったらしいので、固都税(ことぜい)と略することが多いです。

土地は田、畑、宅地、塩田、鉱泉地、池沼、山林、牧場、原野その他の土地(雑種地)、家屋は住家、店舗、工場(発電所及び変電所を含みます。)、倉庫その他の建物を指しています。

単純に、戸建てもマンションも、マイホームを所有していると、土地と建物について固定資産税・都市計画税がかかると思って差し支えありません。

固定資産税・都市計画税は誰が支払うのか

固定資産税・都市計画税の支払い義務者は、毎年1月1日時点での土地・家屋の所有者(固定資産課税台帳に登録されている方)です。

極論すると、売主Aさんから買主Bさんへ1月2日に所有権移転がされた場合、納税義務者はAさんです。Aさんが市町村に対して、固定資産税・都市計画税を全額支払います。ただし、不動産取引の場合、決済時(代金を支払い、登記申請し、物件の引き渡しを受ける日)に、固定資産税・都市計画税を日割りで清算することがほとんどです。(Aさんが365日分を市町村に納税するが、Bさんが364日分をAさんに支払う)

固定資産税・都市計画税はいつ通知されるのか

固定資産税・都市計画税納税通知書というものが納税義務者へ送付されますが、その時期はいつでしょうか。市町村(東京23区は東京都)によりばらつきがありますが、4月初旬~6月初旬に納税義務者に対して固定資産税・都市計画税納税通知書が郵送されます。もちどらの住んでいる千葉県柏市は4月3日付で発送されましたが、神奈川県相模原市は5月1日、東京23区の場合は6月1日となっています。

固定資産税・都市計画税の支払時期と納付方法

第1期~第4期までの4回に分けて納税することになります。市町村(東京23区は東京都)によって時期のばらつきがありますが、固定資産税・都市計画税納税通知書に各期の納期限と納付額が記載されています。

たとえば、4月3日に固定資産税・都市計画税納税通知書を発送する千葉県柏市は、第1期が5月1日まで、第2期が7月31日まで、第3期が12月25日まで、第4期が2月28日までとなっています。(平成29年度)

また、6月1日に固定資産税・都市計画税納税通知書を発送する東京都の場合は、第1期 が6月30日まで、第2期 が10月2日まで、第3期が12月27日まで、第4期が2月28日までとなっています。(平成29年度)

なお、4回に分けなくても、一度にまとめて全額を支払う全納も可能です。

詳しくは固定資産税・都市計画税納税通知書に記載されていますが、第1期の納期限までに、全額を納付することになります。ただ、特にディスカウントされるわけではないようなので、余りメリットを感じませんね…。デメリットは先にキャッシュアウトしてしまうこと、メリットは振込等の手数料を減らせる、くらいでしょうか。

支払方法は、これも市町村(東京23区は東京都)によってばらつきはありますが、おおむね銀行や郵便局、コンビニでの支払い、口座振替等により支払うことができます。

固定資産税・都市計画税の計算方法

では、いったいいくら固定資産税・都市計画税として納めなければならないのでしょうか。

土地と家屋(建物)に分けて、それぞれ計算していきましょう。

土地

負担調整という細かい処理があるのですが、ここではそれを抜きにしてざっくり行きます。

固定資産税 (固定資産評価額×1/6)×1.4%

都市計画税 (固定資産評価額×1/3)×0.3%

これが一般的な住宅の土地にかかる固定資産税・都市計画税です。

税率は固定資産税は1.4%・都市計画税は0.3%、小規模住宅用地は軽減措置があり、課税標準が固定資産税は1/6、都市計画税は1/3されます。小規模住宅用地と言っても住宅一戸あたり200㎡までの住宅用地です。60坪ですよ。文言は小規模住宅用地と言っていますが、全然小規模じゃありません。一般的な住宅に取ってみたら十分すぎる大きさです。

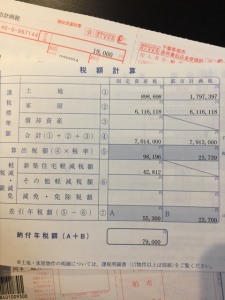

ちなみにもちどらの家は

土地の固定資産評価額 5,392,191円ですので、

固定資産税は5,392,191円×1/6×1.4%=12,581円

都市計画税は5,392,191円×1/3×0.3%=5,392円

となっています。

家屋

家屋は、固定資産評価額に対してそのまま税率をかけますが、新築住宅の場合は固定資産税は3年間(長期優良住宅は5年間)評価額が1/2されます。

固定資産税 (固定資産評価額×1/2)×1.4%

都市計画税 固定資産評価額×0.3%

となります。築4年目以降(長期優良住宅は6年目以降)は固定資産税の1/2がなくなりますので、どっと高くなります。

ちなみにもちどらの家は

固定資産評価額が6,116,118円の新築ですので、

固定資産税 6,116,118円×1/2×1.4%=42,813円

都市計画税 6,116,118円×0.3%=18,348円

となります。

合計すると、土地と家屋の固定資産税・都市計画税で年額79,000円でした。

思ったより低い固定資産評価額

さいごに、課税の基準となる固定資産評価額ですが、おそらく購入した時よりはるかに安い金額だと思います。

不動産の金額は一物五価と呼ばれ、一つの物に5つの値段がついています。5価とは、時価・公示地価・基準地価・路線価・固定資産税評価額の5つで、それぞれ価格を出す目的が違います。

実際の取引価値としては時価(実勢価格)となりますので、固定資産税評価額は低ければ低いほど、税金が下がるのでがっかりしないようにして下さい。

以上、お読みいただきありがとうございました。

")

")

コメント

[…] 敷地の大きさ…敷地が大きくても、建蔽率と容積率で建てれる建物は変わるし、まわりの環境にもよる。大きすぎても固都税がかかる。 […]

by マイホームを購入するなら駅徒歩だけは妥協するな。不動産は立地がすべて。 – もちどらどっとこむ 2017年5月18日 7:00 AM

[…] 固定資産税・都市計画税・リフォーム費用はもちろん、 […]

by 築30年のマンションを買おうとしている嫁のママ友の旦那に伝えたいこと | もちどらどっとこむ 2017年9月20日 1:21 PM

[…] 管理費修繕積立金、固定資産税・都市計画税がかかります。 […]

by 【suumo】働く女子のマンション購入事情の落とし穴 | もちどらどっとこむ 2017年10月16日 9:57 PM